У деяких ФОПів на 2% ДПС запросила «уточнюючу податкову декларацію» за грудень 2022 року. Причина — не заповнений рядок 4 документу. Юристи практики податків /транзакційного та міжнародного оподаткування юркомпанії Arzinger Денис Ерсой та Богдан Трохимець розповіли, чому податкова запросила уточнюючі дані, чи обовʼязково реагувати на листи та яка виникла колізія з підходом до заповнення декларації.

У Forbes Ukraine також є twitter. Якщо вам зручно читати нас там — підписуйтесь за цим посиланням.

ФОПи, які сплачують 2% єдиного податку (третя група), почали отримувати від Державної податкової служби листи «щастя» про нібито зроблені помилки у деклараціях за грудень 2022 року. Ті, які ми бачили, майже однотипні та більше нагадують спам-розсилку, ніж офіційні запити. У листах йдеться про те, що платники не заповнили рядок 4 декларації, через це єдиний податок за грудень 2022 року їм не нарахували. І потрібно подати «уточнюючу податкову декларацію».

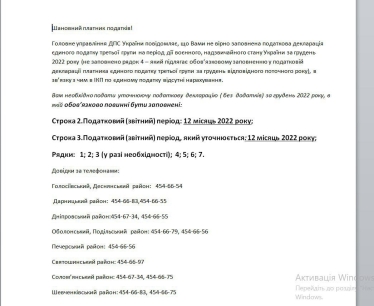

Скрін листа ФОПам на 2% від ДПС Фото з особистого архіву

Що сталося

У січні 2023 року ФОПи, які сплачують 2% єдиного податку, подали свої декларації за грудень 2022 року та сплатили єдиний податок. Хто продовжував сплачувати єдиний внесок (ЄСВ), ще й відзвітували про сплачений ЄСВ (нагадаємо, під час воєнного стану ФОПи сплачують ЄСВ на добровільній основі).

Суми єдиного податку, які були вказані у деклараціях, мали бути списані податковою з рахунків платників в електронному кабінеті.

У червні 2023 року податкова повернулася до грудневих декларацій. Наразі точно не відомо, чим це було викликано. Є припущення, що у системі ДПС стався збій, внаслідок якого на рахунки в електронному кабінеті деяких ФОПів повернулися кошти, які вони до цього сплатили як єдиний податок за грудень 2022 року.

Зараз ці кошти можуть відображатися в електронному кабінеті як переплата.

Водночас складається враження, що збій зачепив тільки тих, хто продовжував сплачувати ЄСВ, та разом з декларацією за грудень 2022 року подав «додаток 2» щодо сум нарахованого ЄСВ.

У тих, хто ЄСВ не сплачував, як правило, дані відображаються вірно.

Як ДПС вирішила вийти з ситуації

На електронні адреси платників почали надходити листи з проханням подати «уточнюючі розрахунки», де потрібно заповнити певні рядки декларації. У деяких листах податкова пропонує у рядках 4, 6 та 7 продублювати суму єдиного податку за грудень (показник рядка 2), а в рядку 5 поставити «0» (ніби за результатами подання первісної декларації зобовʼязання не нараховувалися).

На переконання податкової, «уточнююча декларація» має виправити ситуацію з нарахуванням єдиного податку за грудень 2022 року.

Неоднозначність позиції

Необхідність подання «уточнюючої декларації» податкова обґрунтовує приміткою 3 до форми декларації. У ній зазначається, що рядок 4 «Підлягає обов’язковому заповненню у податковій декларації платника єдиного податку третьої групи за грудень відповідного поточного року». Якщо спочатку цей рядок заповнено не було, то, на думку податкової, зараз потрібно подати уточнюючі дані.

До такого підходу виникають питання:

- Рядок 4 стосується лише мінімального податкового зобовʼязання (МПЗ) – спеціального податку, який ввели у 2022 році та який справляється з власників та користувачів певних земельних ділянок.

Про це говорить і відповідна примітка у декларації: «заповнюється платниками єдиного податку третьої групи зі ставкою 2% доходу – власниками, орендарями, користувачами на інших умовах (у т. ч. на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, у яких виникає обов’язок подавати додаток із розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за грудень поточного року».

Не усі є власниками або користувачами таких земельних ділянок, а тому і рядок 4 декларації повинні заповнювати тільки окремі платники. У контакт-центрі ДПС підтверджують ці висновки. Водночас місцеві ДПІ, у яких ФОПи взяті на облік, все ж наполягають на заповненні рядка 4.

- Незрозуміла ситуація із загальним підходом до заповнення декларації. «Уточнюючу декларацію» мають подавати лише ті, у кого внаслідок збою виникла переплата. Тим же, кого збій не торкнувся і в кого дані відображаються правильно, нічого подавати додатково не треба. Рядок 4 у них залишається незаповненим.

Виходить, що для однієї й тієї ж категорії платників встановлюються різні правила заповнення декларації.

- Форма самих листів. Вони не містять обовʼязкових реквізитів (печатку податкового органу та підписів керівника або його заступника), не зазначена назва податкового органу, який направив лист, та П.І.Б. платника, якому його адресовано.

По суті ці листи мають рекомендаційний характер і реагувати на них не обовʼязково.

Чи будуть штрафи

Наразі складно спрогнозувати, чи буде податкова застосовувати штрафи. Якщо декларація була правильно заповнена та вчасно подана, а усі податки належним чином сплачені (і є відповідні підтверджувальні документи), штрафних санкцій не має виникнути.

З іншої сторони, не зрозуміло, як відображається у системі податкової інформація тим платникам, яким «повернулися» кошти у вигляді сплаченого єдиного податку за грудень.

Що ж робити

Деякі місцеві ДПІ вигадують нові правила, а від ДПС немає чітких розʼяснень та єдиного підходу. Доки відповідні розʼяснення не зʼявляться, буде доречно не подавати уточнювальних декларацій. У контакт-центрі ДПС повідомляють, що над відповідними розʼясненнями вже працюють та найближчим часом має бути сформована єдина позиція.

Інший варіант, який пропонує ДПС України – подати до місцевої ДПІ заяву з проханням привести нарахування єдиного податку за грудень 2022 року у відповідність до поданої декларації. Наскільки це робоча опція, скоріш за все, буде залежати від технічних можливостей системи та бажання податківців конкретної ДПІ її реалізовувати.

Не можна також виключати, що податківці виправлять помилки у своїй системі та зрештою не потрібно буде подавати жодних додаткових документів.